| Рейтинговая система для заемщиков платформы | |

| Добрый день, {{ investor.welcome_name }}! Вы уже могли заметить, что все заемщики на платформе имеют определенный рейтинг — от 1 до 18. Каждый заемщик, проходя все этапы оценки компании при подаче заявки на финансирование, получает определенную оценку, это оценка и есть рейтинг заемщика. Рейтинг — это показатель надежности заемщика. Он зависит от многих факторов, основными из которых являются: как давно компания работает, какие у нее обороты, растут ли финансовые показатели в динамике или нет, были ли у компании и ее учредителей ранее сложности с исполнением финансовых обязательств и многие другие. Всего мы используем более 100 факторов оценки, а также проводим с заемщиками видеоинтервью. Устанавливая для заемщика определенный рейтинг, мы устанавливаем для него и соответствующую этому рейтингу ставку и лимит для получения финансирования через платформу. Ставки для каждого рейтинга устанавливаются на основании возможного уровня риска заемщика. Для оценки риска используются такие показатели как: - PD (Probability of default) — вероятность дефолта

- EAD( Exposure at default) — объём средств под риском дефолта

- LGD (Loss given default) — уровень потерь в случае дефолта

- EL (Expected losses) — ожидаемые потери в случае дефолта

| |

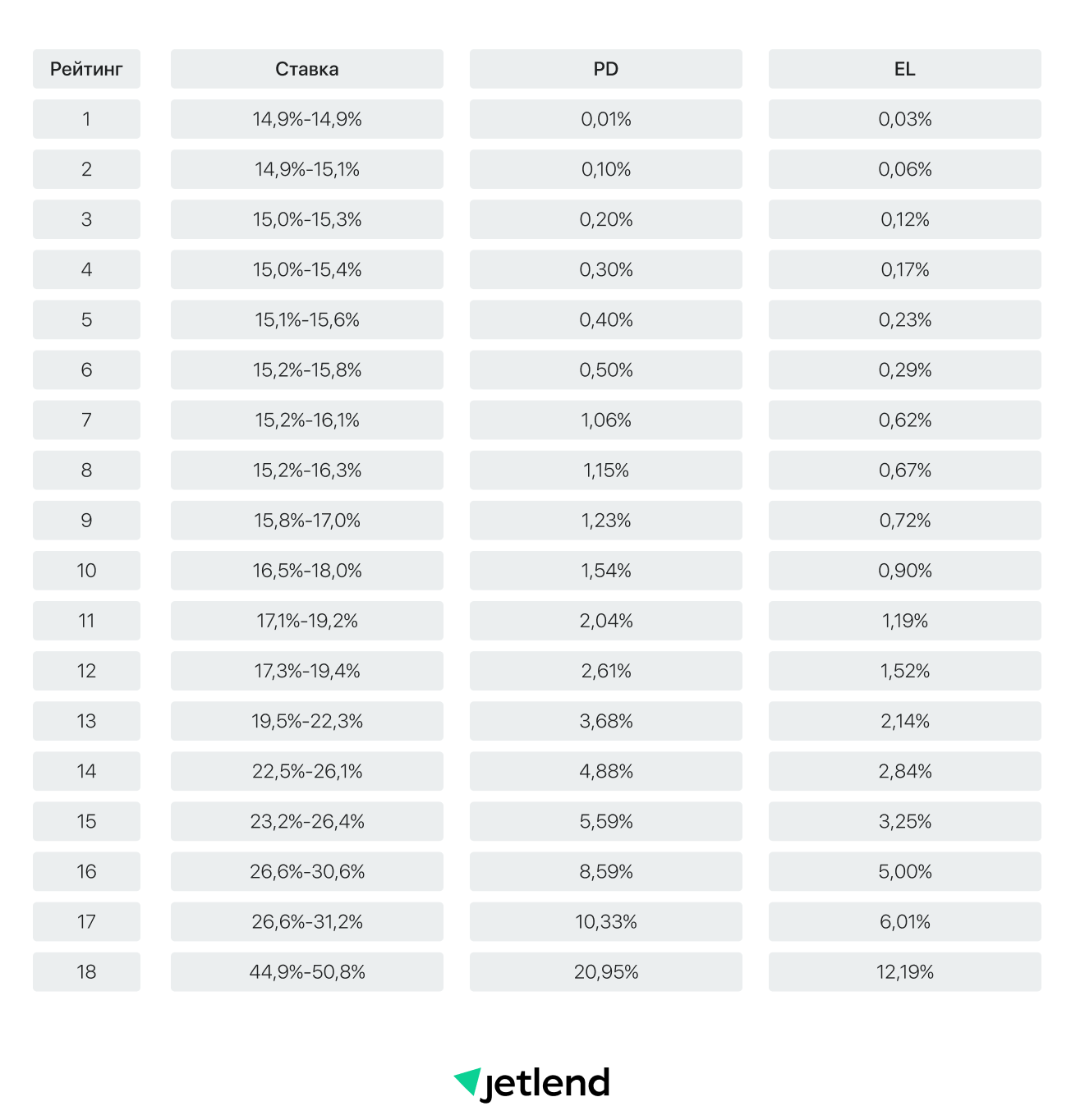

| | В таблице мы привели соответствие для каждого рейтинга заемщика его ставки и показателей PD (вероятности дефолта) и EL (ожидаемых потерь в случае дефолта). Аналогичная таблица также доступна в личном кабинете в разделе "Автоинвестирование" - > "Рейтинги". Поясним, как читать эту таблицу и оценивать риски.

Вероятность дефолта (PD) для компаний малого бизнеса на годовом горизонте по расчетам платформы составляет от 0,05% до 27,49%. Наша система рисков позволяет свести его к минимуму, но полностью избавиться от вероятности дефолта и привести его к нулю невозможно. Обычно дефолт наступает не сразу после выдачи займа, а только после нескольких месяцев стабильных платежей. Поэтому объем средств под риском (EAD) ниже общей суммы предоставленного займа.

Объём средств под риском дефолта (EAD) по статистике составляют 60% от суммы займа. В случае дефолта заемщика мы получаем решение суда с исполнительным листом, который позволяет вернуть часть заемных средств. По нашему опыту, уровень потерь (LGD) при беззалоговом кредитовании в малом бизнесе составляет около 97%, мы ориентируемся на это значение.

Как видно из таблицы, чем более надежен заемщик, тем ниже у него ставка. Портфель только из заемщиков с рейтингами группы от 1 до 6 будет надежным, но принесет небольшую доходность. Портфель только из займов компаний с рейтингами от 13 до 18 будет достаточно рискованным, но может не принести ожидаемого высокого дохода. При формирования портфеля на платформе, стоит балансировать количество займов в портфеле с разными рейтингами и с максимальной диверсификацией. Подобное разнообразие в портфеле позволит достичь максимальной доходности при минимизации рисков.

Сбалансировать портфель под ваш риск-профиль помогут также стратегии Автоинвестирования, доступные в личном кабинете в разделе "Автоинвестирование". | |

| Совсем недавно мы улучшили условия нашей реферальной программы и теперь Вы можете получить до 20 000 рублей за каждого приведенного друга. Более подробно ознакомиться с условиями программы Вы можете здесь. | |

| | | Вы можете отписаться от рассылок в любое время здесь. | | | |

| |